billshcot

Banido

- Entrou

- Nov 10, 2010

- Mensagens

- 16,633

- Gostos Recebidos

- 156

Investigadores portugueses criam modelo computacional que poderá evitar falências bancárias

“Impor valores mínimos de capital aos bancos seria tentar solucionar um enorme e complexo puzzle que poderá levar a um problema ainda maior”, segundo Pedro Lind, físico teórico da Universidade de Lisboa. Pedro Lind e o seu colega João da Cruz criaram um modelo computacional cujo objectivo seria conseguir manter a estabilidade bancária, analisando o maior e menor risco de um banco vir a abrir falência e evitar a “cascata” de instituições insolventes. O estudo vem publicado no The European Physical Journal B.

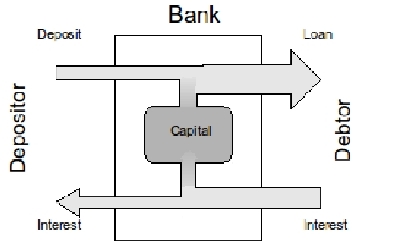

O modelo é baseado num sistema físico de partículas que representa a forma como os bancos são atraídos uns pelos outros para que se efectue esta troca de ‘energia económica’. No entanto, para se perceber como funciona o modelo é importante primeiro entender que “o fluxo de dinheiro através de um banco compreende a entrada de dinheiro através de depósitos (dos depositantes) e juros (dos devedores ou clientes de crédito) e saída de dinheiro através dos empréstimos e dos juros e ocorre entre uma diversidade enorme de bancos e clientes compondo uma rede intrincada de depósitos e empréstimos e respectivos retornos de juro”, explicou Pedro Lind, líder do estudo, ao jornal «Ciência Hoje».

Tendo em conta que cada banco é representado como “um agente abstracto e depósitos e empréstimos como as suas conexões aos seus respectivos agentes "vizinhos" é possível modelar este sistema complexo num computador”, mas com um montante de capital que “é assumido proveniente do próprio banco”, continuou.

Pedro Lind já trabalhava com sistemas complexos, mas o seu interesse cresceu quando surgiu no ano passado a reformulação na lei de Basel, que prevê aumentar o nível de capital, fixado em oito por cento do montante total de empréstimos do banco (dinheiro de accionistas e outros componentes não realizados), imposta em 1988.

Esta medida apresenta-se como “um cenário que pode facilmente ser introduzido no modelo a fim de observar como variará a frequência de falências bancárias” e permite perceber “quão provável será uma nova reacção em cadeia onde a falência de um banco induz os seus directos parceiros a falirem também conduzindo ao colapso de todo o sistema bancário”.

Contudo, o investigador ressalvou que “a intenção do comité de Basel era que o aumento do nível mínimo de capital conduzisse a uma maior estabilidade: a maior percentagem de capital próprio do banco deverá garantir um maior "buffer" que o banco poderá usar para absorver perdas durante períodos de stress financeiro”.

O modelo parece mostrar que as intenções e previsões do comité de Basel se confirmam – caso os bancos continuem a aceitar a redução do nível dos empréstimos.

“Tal continuidade implica uma diminuição do nível de negócio de um banco, algo que um banco tentará contrariar. O que assumimos no nosso modelo é por isso algo diferente: perante a diminuição do nível de negócio, o banco deverá alterar o seu comportamento" e em particular a sua vizinhança de outros bancos com quem estabelece conexões financeiras, por forma a atingir de novo o nível de negócios que tinha. E aqui surge o resultado central: o nosso modelo mostra que, neste caso, a probabilidade de ocorrer uma reacção em cadeia de falências bancárias pode inclusivamente aumentar, o que contraria por completo as previsões iniciais da norma reguladora”, asseverou também.

E acrescentou: “Poder-se-á de alguma maneira compreender este resultado se aceitarmos que um banco, perante uma maior restrição de capital, procura a manutenção do seu nível de negócio aumentando o risco dos seus investimentos. O nosso modelo mostra ainda que com a introdução de maiores restrições ao nível do capital conduz à formação daquilo a que se convencionou chamar de bancos 'too big to fall'” [conceito económico que descreve a situação de um banco ou outra instituição financeira cuja bancarrota teria consequências desastrosas na economia].

Em suma, para Pedro Lind “a não imposição de uma norma reguladora pode ser tomada em si mesma como uma solução”.

“Impor valores mínimos de capital aos bancos seria tentar solucionar um enorme e complexo puzzle que poderá levar a um problema ainda maior”, segundo Pedro Lind, físico teórico da Universidade de Lisboa. Pedro Lind e o seu colega João da Cruz criaram um modelo computacional cujo objectivo seria conseguir manter a estabilidade bancária, analisando o maior e menor risco de um banco vir a abrir falência e evitar a “cascata” de instituições insolventes. O estudo vem publicado no The European Physical Journal B.

O modelo é baseado num sistema físico de partículas que representa a forma como os bancos são atraídos uns pelos outros para que se efectue esta troca de ‘energia económica’. No entanto, para se perceber como funciona o modelo é importante primeiro entender que “o fluxo de dinheiro através de um banco compreende a entrada de dinheiro através de depósitos (dos depositantes) e juros (dos devedores ou clientes de crédito) e saída de dinheiro através dos empréstimos e dos juros e ocorre entre uma diversidade enorme de bancos e clientes compondo uma rede intrincada de depósitos e empréstimos e respectivos retornos de juro”, explicou Pedro Lind, líder do estudo, ao jornal «Ciência Hoje».

Tendo em conta que cada banco é representado como “um agente abstracto e depósitos e empréstimos como as suas conexões aos seus respectivos agentes "vizinhos" é possível modelar este sistema complexo num computador”, mas com um montante de capital que “é assumido proveniente do próprio banco”, continuou.

Pedro Lind já trabalhava com sistemas complexos, mas o seu interesse cresceu quando surgiu no ano passado a reformulação na lei de Basel, que prevê aumentar o nível de capital, fixado em oito por cento do montante total de empréstimos do banco (dinheiro de accionistas e outros componentes não realizados), imposta em 1988.

Esta medida apresenta-se como “um cenário que pode facilmente ser introduzido no modelo a fim de observar como variará a frequência de falências bancárias” e permite perceber “quão provável será uma nova reacção em cadeia onde a falência de um banco induz os seus directos parceiros a falirem também conduzindo ao colapso de todo o sistema bancário”.

Contudo, o investigador ressalvou que “a intenção do comité de Basel era que o aumento do nível mínimo de capital conduzisse a uma maior estabilidade: a maior percentagem de capital próprio do banco deverá garantir um maior "buffer" que o banco poderá usar para absorver perdas durante períodos de stress financeiro”.

O modelo parece mostrar que as intenções e previsões do comité de Basel se confirmam – caso os bancos continuem a aceitar a redução do nível dos empréstimos.

“Tal continuidade implica uma diminuição do nível de negócio de um banco, algo que um banco tentará contrariar. O que assumimos no nosso modelo é por isso algo diferente: perante a diminuição do nível de negócio, o banco deverá alterar o seu comportamento" e em particular a sua vizinhança de outros bancos com quem estabelece conexões financeiras, por forma a atingir de novo o nível de negócios que tinha. E aqui surge o resultado central: o nosso modelo mostra que, neste caso, a probabilidade de ocorrer uma reacção em cadeia de falências bancárias pode inclusivamente aumentar, o que contraria por completo as previsões iniciais da norma reguladora”, asseverou também.

E acrescentou: “Poder-se-á de alguma maneira compreender este resultado se aceitarmos que um banco, perante uma maior restrição de capital, procura a manutenção do seu nível de negócio aumentando o risco dos seus investimentos. O nosso modelo mostra ainda que com a introdução de maiores restrições ao nível do capital conduz à formação daquilo a que se convencionou chamar de bancos 'too big to fall'” [conceito económico que descreve a situação de um banco ou outra instituição financeira cuja bancarrota teria consequências desastrosas na economia].

Em suma, para Pedro Lind “a não imposição de uma norma reguladora pode ser tomada em si mesma como uma solução”.